つみたてNISAは最近あちこちで見かけるようになってきましたね。

実際メリットが大きいので非常に魅力的ですが、デメリットや注意点もあります。

それを知らずに始めてしまうと損をする可能性があるので、正しく把握しておきましょう。

目次

つみたてNISAの仕組みを理解しよう

つみたてNISAとは?

NISAは「少額投資非課税制度」の事で、簡潔に言うと以下になります。

決められた金額以内の投資であれば利益に税金がかからない制度の事

これの詳しい意味はメリットの所で解説しますが、まずは「つみたてNISA」では何をするのかが気になりますよね。

| 投資対象 | 投資信託(国が認可した優良案件) |

| 積み立て額 | 月100円~33,000円まで |

| 運用 | 初めに設定を決めれば後は自動 |

| 期間 | 最大20年(非課税) |

| 信託手数料 | 0.15%-1.6%程度/年 |

つみたてNISAでは、毎月(毎週や毎日でもOK)一定の金額を積み立てて、投資信託に投資を委託することになります。

年間40万円までという投資上限がきめられていますが、その範囲内であれば月100円からでも始めることができますので、これまで投資をしたことがない人でも比較的始めやすくなっています。

投資信託とは?

つみたてNISAで投資信託に投資を委託するのは分かったけど、投資信託が良く分からないという人のために簡単に解説します。

投資をするときに、1つのものに投資をするのは危険と言われています。情勢の変化などで急激に価値が下がってしまう事がありますからね。

でも資金が少ないと沢山のものに投資できないですし、資金があっても管理が大変になってきます。

そこで登場するのが投資信託です。

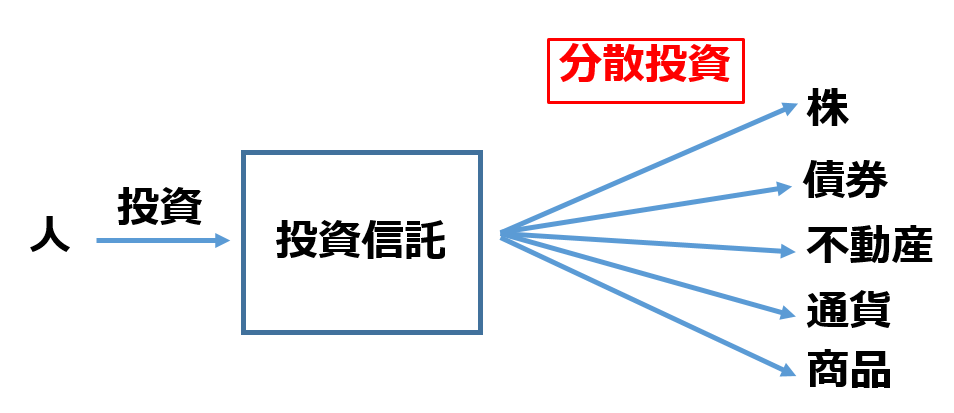

投資信託は少額でも分散投資をしてくれる

この図のように投資信託にお金を預けると、投資信託が色々なものに分散投資をしてくれるわけですね。

投資信託は沢山の人からお金を集めているので大金を持っていて、沢山のものに投資をすることができます。

また管理も全てやってくれるので、投資家としてはお金を預けるだけで運用できるというわけです。

投資信託のデメリットや注意点

ただし、運用をお任せするので手数料がかかります。それが信託手数料です。

また投資信託には悪質なところもあるので注意が必要になります。

でもつみたてNISAなら国が認可した優良案件しか取り扱っていないですし、信託手数料も安めのものが選ばれていますのでその点は安全です。

つみたてNISAとNISAの違い

つみたてNISAの方が聞く機会が多いと思いますが、積立NISAが始まる前からNISAという制度がありました。

| つみたてNISA | NISA | |

| 非課税投資の上限 | 年40万円まで | 年120万円まで |

| 非課税期間 | 最長20年 | 最長5年 |

| 投資対象 | 国が認めた投資信託・ETF | 国内外の株式・投資信託 |

| 投資方法 | 積み立て | 積み立て・通常の購入 |

| 最低投資額 | 100円 | 100円 |

| 備考 | つみたてNISAとNISAの併用はできない | |

NISAの方は年間の投資上限額が大きいですが、非課税期間が5年間しかないというデメリットがありました。

そのせいであまり利用者が増えなかったので、普通の人がより利用しやすくなるように年間上限額40万円、非課税期間最大20年というつみたてNISAができたんですね。

投資額が大きい人はNISAの方があっているかもしれませんが、月3万3千円までの投資をよていしているならつみたてNISAの方がメリットが大きくなります。

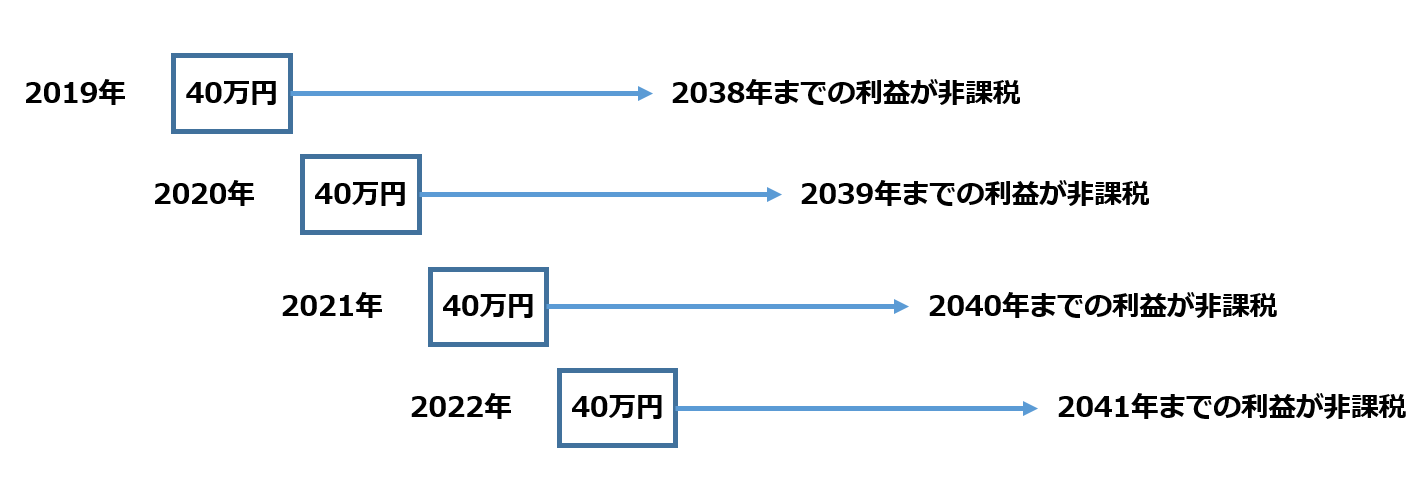

最大20年間の非課税期間の意味

つみたてNISAに投資ができるのは2019年から2037年までです。

その間に投資したものは、投資した年から20年後までの利益が非課税になります。

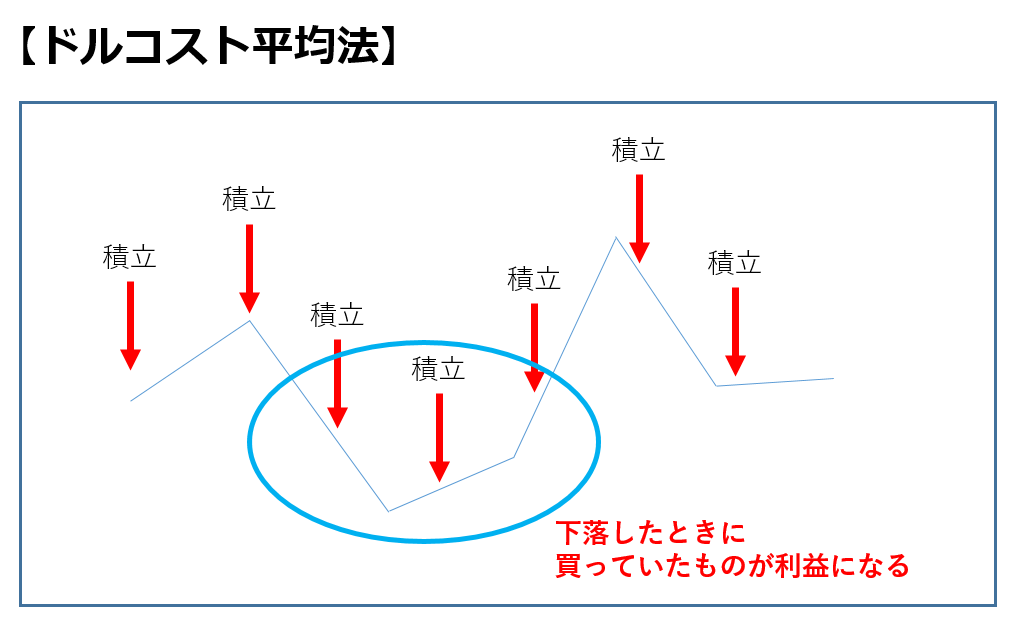

コツコツ積み立てる意味は大きい

投資をするときに、一気に大金をつぎ込んで勝つのは難しいといわれています。

というのも、大金を投資するタイミングによって利益が大きく左右されてしまうからです。

投資するタイミングの相場が高いのか低いのかは投資初心者には分からないですからね。

そこで比較的安全と言われているのがドルコスト平均法です。

毎月一定の額で投資をするという方法です。これであればある一か所で大金をつぎ込むのではなく、毎月ちょこちょこ購入していくので平均値付近に投資をしていることになります。

つみたてNISAでは毎月(毎週や毎日でもOK)一定額を積み立てて投資していくので、自動でこの方法になるんですね。

また投資信託が分散投資もしてくれるので、危険な要素ができる限り取り除かれているとも言えます。

そもそも投資をする意味ってあるの?

現金の場合持っておいても増えることはありません。

逆に物価は基本的に上昇していくので、100万円を持ち続けていると100万円の価値はさがっていくといわれています。

給料もそんなに増えるわけではないので、お金を少しでも増やそうと思ったら投資をするのが選択肢に上がってきます。

でも投資をしたことない場合、人の話を聞いていると怖いと思いますよね。

| 1992年1月 | 2011年12月 | |

| 現金 | 100万円 | 110万円 |

| 日本株式 | 100万円 | 50万円 |

| 外国株式 | 100万円 | 270万円 |

| 日本債券 | 100万円 | 200万円 |

| 外国債券 | 100万円 | 230万円 |

| 世界REIT | 100万円 | 370万円 |

| コモディティ | 100万円 | 130万円 |

| 金 | 100万円 | 270万円 |

(出典:わたしのインデックス)

これは「わたしのインデックス」というところが出している資料で、20年前に100万円を投資していたらそれぞれの銘柄は今いくらになっているかという数値です。

1992年から2011年までの20年なので少し情報は古いですが、日本株式以外は増えていますよね。

このように全体的にみるとそれぞれの価値は上がる方向に行きやすいといわれています。

もちろん今後の事は不明ですが、お金を増やす選択肢として考えてみる可能性はありそうですよね。

つみたてNISAの3つのメリット

つみたてNISAがどんなものなのかざっくり分かったと思いますが、もっと詳しく見ていくためにメリットとデメリットを確認していきましょう。

【メリット】

・20年非課税なので複利のメリットが大きい

・月最低100円から投資ができる

・忙しい人でも大丈夫!初めに設定するだけでOK

【デメリット】

・元本割れの可能性がある

・損益通算ができない

・非課税期間が終わると税金がかかる

20年非課税なので複利のメリットが大きい

つみたてNISAは20年非課税の意味

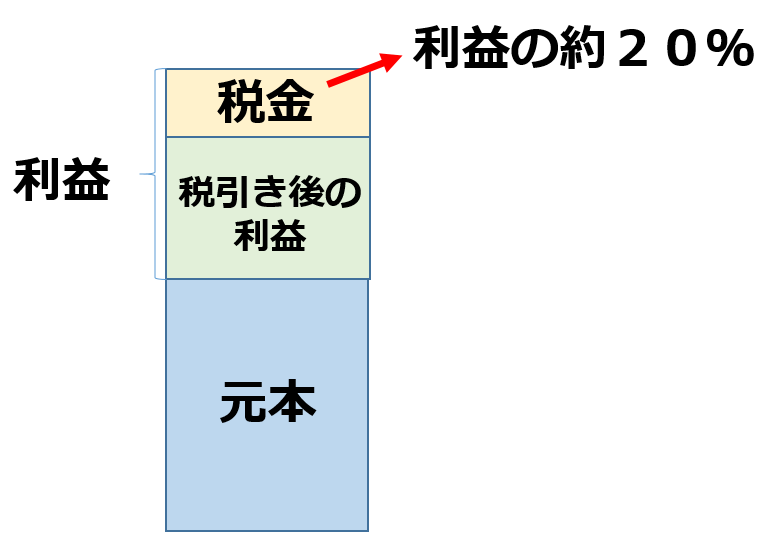

通常の投資であれば、投資で得た利益に対して約20%の税金がかかります↓。

ですが、つみたてNISAでは利益に対して20年間も税金がかからないんですね。

利益の20%だとあまり大きな差はないと思われるかもしれませんが、実はそれは大きな間違いなんです。

その理由は複利にあります。

単利と複利の違い

単利と複利のお話を簡単にしておきます。

例えば元本が100万円で、年利で10%の利益が毎年出る場合、単利だと毎年10万円(100万円×10%)を得ることができます。

複利の場合は、毎年の利益が翌年の元本に追加されていきます。初年度の利益は10万円ですが、2年目は元本が110万円になるので利益は11万円(110万×10%)です。

このように複利の場合は利益がどんどん膨らむ流れになります。

どのくらいの差が出るのか計算をしてみましょう。

【毎年10%の利益がでて20年運用した場合】

単利:1+0.1×20=3倍

複利:1.1の20乗=6.7倍

かなり大きな差が出ることが分かると思います。

つみたてNISAは複利なので税金がかからないのは大きなメリット

ここからが本題ですが、つみたてNISAは複利で運用ができるんですよね。

複利で運用する場合、ちょっとした利益の差が大きな差を生んでいきます。

例として、毎年10%の利益が出る場合の税金ありなしで比較してみましょう。

【毎年10%の利益がでて20年運用した場合】

税金あり:1.08の20乗=4.7倍

税金なし:1.1の20乗=6.7倍

税金があるのと無いのではこれだけ大きな差が生じます。

計算をやりやすくするために年間10%の利益としていますが、毎年10%利益を出し続けるのは実際には難しいです。ただイメージはつかめたのではないかと思います。

月最低100円から投資ができる

始めて投資をやる場合、大きな金額を投資するのはちょっと気が引けますよね。

でも積立NISAなら月最低100円のつみたてから始めることが可能です。(証券会社によっては100円に対応していないところもあります)

毎週100円とか、毎日100円という積み立て方もあります。

これくらいの少額であれば投資を始めやすいですよね。

さらに、楽天証券の場合は楽天ポイントを使って積み立てNISAをすることが可能です。

楽天をある程度利用する人であれば結構ポイントが貯まりますよね。

そのポイントを眠らせずに投資として活用できるのはめちゃくちゃメリットが大きいと思います。楽天でのつみたてNISAについては最後に少し触れます。

忙しい人でも大丈夫!初めに設定するだけでOK

普通の投資の場合、チャートを見ながら変化に対応する必要があるので、忙しい人には向いていません。

一方でつみたてNISAは長期投資が基本になりますし、投資信託にまかせるので初めに設定をするだけで後は放置です。

どの投資信託にするかを選ぶのと、毎月いくら積み立てるのかを決めるだけですね。

それだけで投資ができるので、本当に何もすることがなく忙しい人でも大丈夫です。

つみたてNISAの3つのデメリット

元本割れの可能性がある

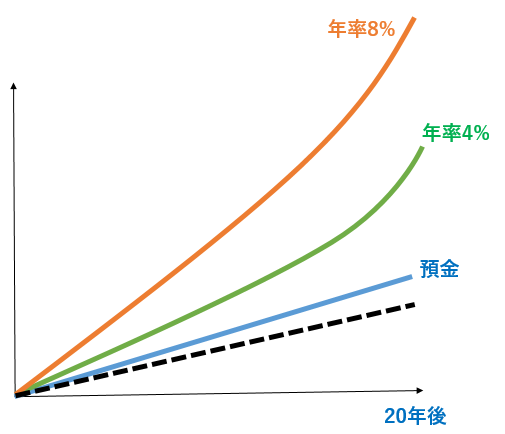

色々メリットがありますので良さそうに見えると思いますが、積立NISAは元本保証ではない点に注意が必要です。

銀行のように「預けておいて減ることはない」という事はないんですね。

お金が増える可能性があるという事は、減ることもあるという事です。

この画像の点線部分のように貯金よりも減ってしまう可能性があります↑。

ただそのリスクを減らすために、ドルコスト法で毎月一定金額を積み立てていきますし、投資信託で分散投資をします。

また長期投資が前提ですし過去20年の実績をみても、どこかプラスになったタイミングで売れる可能性は高いと思います。

損益通算ができない

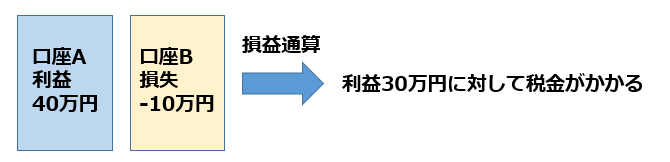

例えば僕が証券会社Aと証券会社Bの2か所で投資をしていたとします。

A証券では40万円の利益がでて、B証券では10万円の損失が出た場合、全体の利益は30万円ですよね。

ですので30万円に対して税金がかかるというイメージになります↓。

これが損益通算という考え方です。トータルの利益はいくらなんだという事ですね。

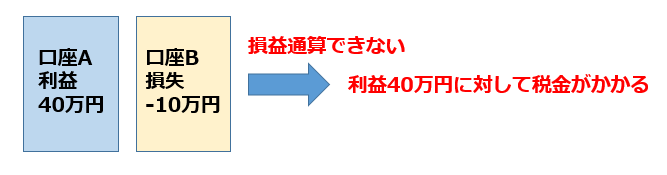

一方で損益通算できない場合は、トータル30万円の利益だったとしても、40万円の利益がでた口座があれば40万円に対して税金がかかることになります↓。

ここで口座AがつみたてNISAの口座で口座Bが一般口座だった場合、口座Aの利益に対して税金はかからないので全く問題ありません。

でも口座Aが一般口座で口座BがつみたてNISAだった場合、損益通算ができないので口座Aの利益40万円に対して税金がかかることになります。

一般口座を持っていないなら何も気にする必要はありませんが、一般口座を持っていて投資をしている場合は損益通算ができないので注意しましょう。

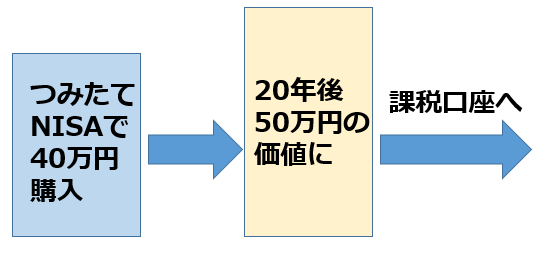

非課税期間が終わると税金がかかる

非課税期間20年の間に売ってしまった場合は、何の問題もありません。

一方で20年以上持ち続けた場合にどうなるのかを考えてみましょう。

20年後につみたてNISAの口座から課税口座に資金が移されることになります。

課税口座に移されたという事は、それ以降の利益に対しては税金がかかるという事です。

利益を計算するときには取得金額が必要ですよね。「取得金額-売却金額=利益」ですからね。

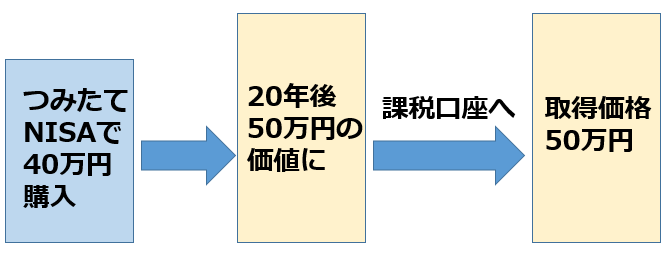

つみたてNISAの場合は20年後に課税口座に移された時の価値が取得価格になります。

40万円が20年後に50万円になっていたら、50万円が取得価格です。

30万円になっていたら30万円が取得価格ですね。

これ以降は利益がでたら税金がかかります↑。

そこで1つ問題があります。

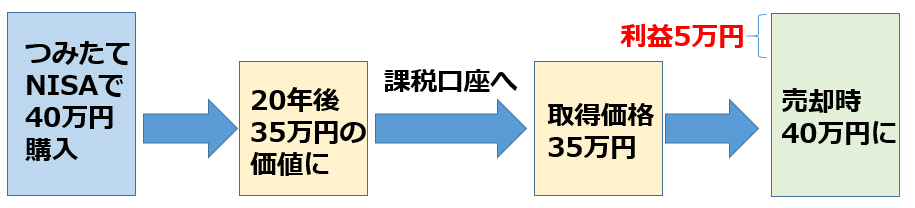

つみたてNISAを購入して20年後に35万円になったとします↑。

その段階で課税口座に移されて取得価格は35万円になります。その後、相場が動いて40万円になったときに売りました。

トータルとしてみると40万円購入して40万円で売ったので利益はでていないのですが、この図の通り取得価格は35万円で売却価格は40万円なので5万円の利益がでているとみなされて5万円の約20%で約1万円が税金でとられることになります。

最悪のケースですが、このようなことが起こりえます。一応デメリットとして理解しておきましょう。

つみたてNISAを始める方法

つみたてNISAを始めるためには証券会社で口座を作る必要があります。

作るときに合わせて積み立てNISAを作れるところや、口座を作った後に積立NISAの口座を作るところもあります。

「すきな証券会社の名前+つみたてNISA」で検索すれば申し込み方法などを確認できますので、決まっている証券会社がある場合にはそれで検索してみましょう。

つみたてNISAにおすすめの証券会社は?

つみたてNISAは1か所でしか作ることができませんが、あとで別の証券会社に移動させることは可能です。

ですのですでに証券会社の口座があるなら、そこで運用を始めてみるのも1つの手です。

ただ個人的には楽天証券が圧倒的にメリットがあると思います。

楽天証券の3つのメリット

100円からの投資に対応している

楽天証券では最低100円から始めることができ、毎日、毎週、毎月のつみたてに対応しています。

少額からできるので気合を入れなくても、楽しむ感覚で始めることが可能です。

楽天ポイントで積み立てることができる

これが一番大きなメリットだと思います。

楽天証券では口座開設や取引、投資信託の保有だけでポイントが貯まります。

また楽天市場や楽天カードを利用している人はすでに結構なポイントが貯まっていると思います。

そのポイントを使って積立NISAの投資をすることができるようになりました(2018年10月27日から)。

これは本当に画期的なことだと思います。

現在眠らせている楽天ポイントをうまく活用していきましょう。また楽天カードで積立NISAの投資をした場合、楽天カードのポイントも貯まります。

楽天カードを使って沢山ポイントを貯める方法は以下の記事を参考にしてみてください。

ファンドをまとめて積み立てることができる

積立NISAで投資できる投資信託は1種類ではなく沢山あります。

それぞれ特徴があるのですが、その投資信託も分散して投資しておくほうがリスク分散になります。

楽天証券の場合は、それらを複数選んでまとめて設定することができます。

1つずつ設定するより楽で手間が省けます。

楽天証券でのつみたてNISAの始め方

以下の記事にまとめていますので参考にしてみてください。

まとめ

つみたてNISAにはデメリットもありますが、結局のところメリットが圧倒的に大きいと思います。

つみたてNISAは知らない人も多いですが、知っている人は着実に積み立てていますね。

僕も楽天証券でしっかりやっていますよ。

かなり少額からでもできるので、気になる人はやってみるといいかと思います。