「ウェルスナビ(WealthNavi)をやってみたいけどデメリットや注意点はないの?」

「実際にやっている人の評判や運用実績を見たい」

そんな気持ちでウェルスナビについて調べていたとしたら、この記事で解決できます。

ウェルスナビのデメリットや注意点4つ

ウェルスナビ(WealthNavi)は評判が良いですが、当然ながらデメリットもあります。始める前にしっかり理解しておきましょう。

・毎月手数料が発生する

・通常10万円の初期投資が必要(1万円からにする方法もあり)

・為替相場の影響を受けるので元本割れする可能性がある

・短期投資には向いていない

毎月手数料が発生する

ウェルスナビでは運用を自動で任せることができる代わりに手数料がかかります。

手数料については以下の記事で詳しくまとめておりますが、だいたい年間で1.00%~1.14%(税抜)がかかります。

1ヶ月に換算すると0.08%~0.095%(税抜)程度ですが、これが毎月ウェルスナビのポートフォリオの現金部分から引き落とされます。

これがかかってくるので、デメリットではあります。

ただ、完全におまかせで投資できるので、その分の手間賃だと考えれば安いと思いますし、ウェルスナビのDeTAX機能により、実質0.4%~0.6%程度の手数料になると言われています。

DeTAX機能とは:利益を確定させると税金の支払い義務が生じ、それにより資産価格が下がるので運用効率が高くなります。その時に、同程度の含み損があればそれも同時に確定させることで、税金の支払いを繰り越しさせて資産価格を下げず運用効率を上げる機能です。

実際に手数料が安くなるわけではありませんが、DeTAXによりもたらされるメリットを考慮すると手数料が0.4%~0.6%程度と同じくらいになるという意味です。

ですので他のロボアドバイザーよりもお得に投資できるというわけです。

DeTAXに関しては後ほど説明します。

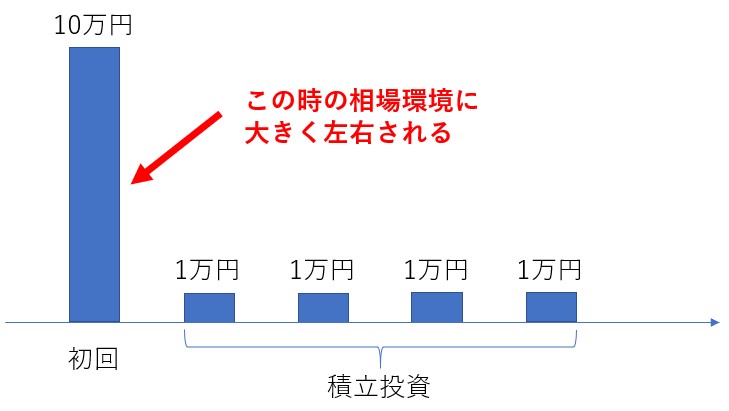

通常10万円の初期投資が必要(1万円からにする方法もあり)

ウェルスナビ(WealthNavi)では初期投資が10万円必要です。

10万円を入れないと運用が開始されない仕組みになっているわけですね。

資金力がある人は問題ないと思いますが、資金力がない人はちょっと厳しい設定かなと思います。

ウェルスナビでは長期で積立投資をするのが良い運用方法ですが、初回に10万円を入金して、その後1万円を毎月積立投資するとします。

そうすると初回10万円を入れた時の相場状況に大きく左右されることになります。

その時相場が下がっていれば良いですが、上がっていた場合には損してしまいます。そしてその時が高いのか安いのかは初心者では判断できなかったりするんですね。

ひと手間かかってしまいますが、マメタスというウェルスナビが出しているアプリを利用すれば最低1万円から運用を開始することができますので、投資額が小さい人はそちらを試してみてください。

こんな感じで1万円から運用が可能になります↑。

為替相場の影響を受けるので元本割れする可能性がある

ウェルスナビ(WealthNavi)は色々いいように口コミや評判が書かれていたりしますが、投資ですので元本保証ではありません。

空売りのように、下落相場でも儲かるような投資はしないので下落したら評価額は下がります。

ですので途中までうまくいっていても、相場が悪くなれば元本割れをすることは十分にあります。

2018年12月に株式相場が大きく下落しましたが、その影響を大きく受けた人達が沢山います。

はい、このあたりでメシウマな私の損益をどうぞ(●´ω`●)

※左がひふみ投信、右がウェルスナビ

コツコツ積み立て続けて計25万円マイナスって、逆にすごいと思うw

逆に、200万円とかそこらの積み立てでこの損益だから、今年中にもっと大きい金額を積み立ててる人はさらに死んでる可能性あるよ。 pic.twitter.com/03aA6vVPPv

— とっとこランサー@伝える人 (@Tottokolancer) 2018年12月20日

ウェルスナビ、楽ラップ、つみたてNISA(夫婦2人分)

全部真っ赤www

去年から積み立て始めた組、きっと全員全滅ですね

1年目でふるい落としが開始ですが積み立ては長期間を目標に始めていると思いますのでここは耐え時ですねΣ(゚Д゚;≡;゚д゚)

去年始めた組の皆さん、共に耐えましょうぞ(´;ω;`) pic.twitter.com/uLT1XT7XZ7

— かずたく@貯金箱 (@salary_chokin) 2018年12月24日

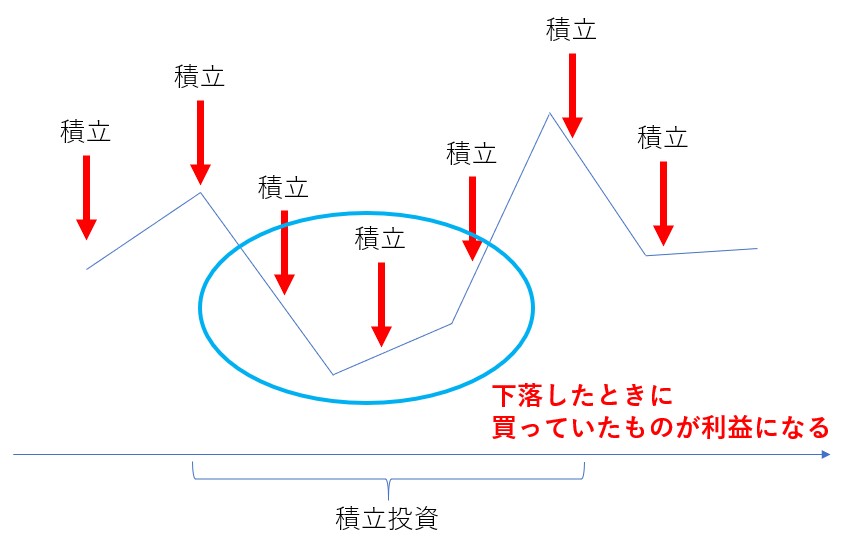

ただ積立投資をしている間に元本割れすることは僕は悪いことだとは思いません。積立投資をしている人達にとっては下落している時こそが美味しい時です。

下落したときに慌てて売ってしまっては積立投資の意味が全くないんですね。

この上の図のように下落している時に購入したものが将来的に利益になってくれる可能性が高いのです。

元本割れのリスクは理解した上で、一度ウェルスナビに投資を開始したら、マイナスになっても一定の割合で積立投資していくのが賢いやり方だと僕は思います。

短期投資には向いていない

ウェルスナビ(WealthNavi)は短期売買を繰り返すような手法ではありません。

長期運用で毎月積立をしていくこと(ドルコスト平均法)で、コツコツと利益をふくらましていく事を目指す手法です。

そういう人はもっとリスクが高く高リターンの商品を選ぶ必要があります。

ウェルスナビに存在するデメリットを4つ紹介しましたが、どれも回避する方法や和らげる方法があるので、それほど大きなデメリットではないですよね。

やり方によってはメリットにもなるくらいのものしかありません。

リスクがあることは理解しておかなければいけませんが、低いリスクで運用できるのがウェルスナビという事ですね。

ウェルスナビのメリットは8個ある

ウェルスナビ(WealthNavi)にはメリットも沢山あります。

・自動で多くの株や債券、不動産などに分散投資ができる

・積立投資ができる

・確定申告をしなくてもOK(口座による)

・「DeTAX」で税金の負担を軽減(ウェルスナビ独自)

・倒産した場合でも資産は守られるように運営されている

・振込手数料が無料

・リバランスと最適ポートフォリオの更新も自動でやってくれる

・スマホアプリがある(マメタスで少額投資も)

自動で多くの株や債券、不動産などに分散投資ができる

安定して資産を増やすには分散投資が優れていますが、管理が大変です。

ウェルスナビに資金を入金すると、日本株や欧米株、債券、不動産などにほったらかしで分散投資してくれるんですね。

自分で配分率を決めて、これらに分散投資をしようとするとかなり大変です。

初めに決めたリスク許容度に基づき、自動で全て行ってくれるのはめちゃ楽です。

ですので、働いている人や時間が取れない人、自分で色々やるのが面倒な人にはかなり向いています。

手数料が少しかかりますが、完全放置ができるというメリットはかなり大きいですよ。

自動で積立投資ができる

自分で売買のタイミングを決めようとすると、色々な雑念や不安があって、利益が出るような買い方をすることが難しくなります。

ですので一定の法則に基づいて、積み立てをしていくのが良いと言われています。(ドルコスト平均法)

ウェルスナビでは毎月指定した金額を自動で積立してくれる機能が付いています。(毎月の積立額1万円以上)

これを利用すれば、自分の判断なしで時期が来れば指定の金額分を分散投資で購入してくれます。

これは負ける典型例です。

一方で毎月積立投資をすると、下がっていても上がっていても一定額を買い続けます。

そうすると、いずれは買い付け平均値よりも相場が上がるときがくるものです。

またウェルスナビがアルゴリズムでうまく投資してくれているので、勝ちやすくもなっています。

放置で自動積み立てができるのは楽で良いと思いますよ。

確定申告をしなくてもOK(口座による)

ウェルスナビの口座を開設するときに「特定口座(源泉徴収あり)」を選んでおくと、確定申告をする必要がありません。

利益がでたら自動で税金を納めてくれるので、通常確定申告をしないサラリーマンの方にはメリットが大きいですね。

多くの人はこの口座を選んでいるものと思います。

「DeTAX」で投資効率アップ(ウェルスナビ独自)

先ほど少し解説しましたが、ウェルスナビ独自のDeTAXという機能があります。

通常は利益を確定させることにより、税金の支払い義務が生じ、評価額が下がってしまうという現象が起きます。

つまり利益を確定させると、投資効率が下がってしまうんですね。

でもDeTAXの機能があれば、同時に損失のある銘柄を一時的に売却して損失も確定させます。そうすることでうまく評価額を下げず、投資効率を維持したまま運用が可能になります。

この機能の効率が凄く高いと評判です。

ウェルスナビでは手数料が1%程かかりますが、DeTAXのおかげで、手数料0.4%~0.6%になるのと同等の効果があると言われています。(CEO柴山さんのインタビューより)

倒産した場合でも資産は守られるように運営されている

WealthNaviにもしものことがあってもお客様の資産に影響が及ばないよう、法令に基づいて当社の資産とは明確に分けて保管しています。現金は全て三井住友銀行、みずほ信託銀行およびりそな銀行の信託口座にて保管され、ETFは米国の保管機関(DTC)にて分別管理されています。

ウェルスナビでは三井住友銀行、みずほ信託銀行、りそな銀行で保管され、ETFに関しては米国の保管期間で分別管理されているようです。

ですので、ウェルスナビだけでなく、これらの銀行まで全て倒産するようなことが無い限り、資産が守られると考えられます。

ただし、元本保証とこの話は別なので注意してください。相場が下がれば元本割れはします。

振込手数料が無料

(ウェルスナビ)

ウェルスナビから出金する場合の手数料は無料です。

一方、入金時に銀行振込にしたら、銀行側に手数料を払わなければいけませんが、クイック入金にすれば入金時の手数料も必要ありません。

少額投資をしたい人には特に嬉しいですね。

リバランスと最適ポートフォリオの更新も自動でやってくれる

分散投資をしていて、株式がかなり値上がりしたような場合、株式の配分が大きくなるので、もともと想定していたポートフォリオが崩れますよね。

それでは良くないので、株式を売って他の資産を購入するという操作が必要になります。(リバランス)

これを自分でやるのは面倒ですが、ウェルスナビ(WealthNavi)では自動でやってくれます。

最低でも6ヶ月に1回はリバランスが実施されます。

またポートフォリオ自体も時期によって見直す必要がありますが、ポートフォリオの最適化も自動でやってくれます。

スマホアプリがある(マメタスで少額投資も)

スマホアプリはすぐに資産状況を確認できるのでめちゃ便利ですが、実はロボアドバイザーではアプリが用意されていないところもあります。

| スマホアプリ | |

| ウェルスナビ | 〇 |

| THEO(テオ) | Androidだけ |

| Folio(フォリオ) | 〇 |

| 楽ラップ | × |

毎回ウェブを開いてログインするのは面倒なので、スマホアプリがあるのは非常に助かります。

ウェルスナビのアプリはしっかり作り込まれているので使いやすいですよ。

マメタスについては以下でまとめています。

マメタスを利用した少額投資の方法はこちらです。

ウェルスナビ利用者の評判を確認

貯金とか収入が高くないと資産運用のメリットが少ないように感じるけど、意外と貧乏・金に無頓着な人ほど少額でもいいから投資した方がいいと思う

少額でも毎日お金を見てると金融についての勉強をしたくなるし、無駄遣いが減らしたくなってくる。だからおれはウェルスナビやってよかったなぁ

— タロウ@RIZAP中 (@syuty) 2018年10月2日

ウェルスナビ52週間目

THEO50週間目我慢の時(開始からずっと我慢だけど…)#ウェルスナビ#THEO pic.twitter.com/XgBBVXqhM7

— ライクロ (@doruton243) 2019年1月9日

ウェルスナビで運用してるみんな

「値段下がった、マジどうしよう…不安だ、解約したい」

そんな気持ちでいるだろ

手に取るようにわかるぜ😈最初に投資した目的を思い出せ!

10年先を見据えて、長期で運用するんじゃなかったのか?

ほったらかし投資だろ?だったらやるべき事はひとつだ✌️

— うたの@銀行員×萌え絵師🎨 (@utano_bank) 2018年12月25日

ウェルスナビとか、なんも知らなくても簡単に投資を始められるのでハードルを下げる恩恵はあるかもだけど、投資とギャンブルの区別がつかないままやると先日のような調整で解約しちゃう人が出る。長期でやるものだという基本だけは抑えておかないと長続きしない。それで投資から遠ざかるのもったいない

— パーサモウニアス (@parsimonious_16) 2018年10月13日

ウェルスナビあがっとるー pic.twitter.com/JHx7dgvA9w

— 煌 (@Hikari9kou) 2019年1月9日

ウェルスナビCEO「#柴山和久」の『#これからの投資の思考法』を読みました。正しい資産運用の方法について書かれています。

1、若い時は自己投資で可能性をひろげる

2、働かなくても2年間やっていける蓄えをつくる

3、収入が増えても生活水準を上げすぎないこのルールは守らねば。。。

— KATAOKA Masaki (@masa_life_1196) 2019年1月7日

【今週のウェルスナビ 61週目】

無心で積立‥いつか実って欲しい😫

#ウェルスナビ pic.twitter.com/0ppsCPfYug

— ウェルスナビオ@歯科医師 (@tacoinsight1) 2018年5月27日

下がっている時には不安になっている人もいますが、ウェルスナビで投資を始めてからというもの、無駄遣いを減らしたくなったなんて口コミもありますね。

そうすれば徐々に自分の資産を増やしていけるので、気持ちの持ち方を変えるためにもはじめて見るのはありですね。

ウェルスナビの運用実績を紹介

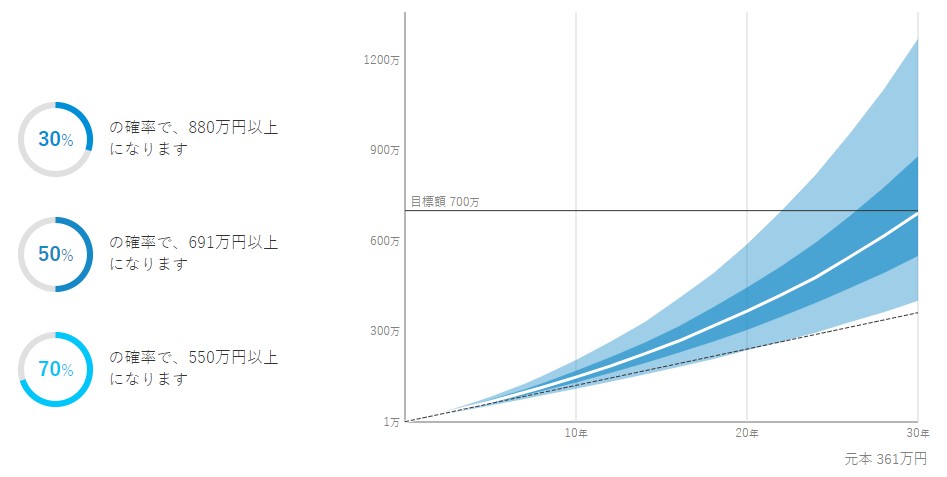

初期1万円で開始して、毎月1万円を積立投資しています。リスク許容度は3です。

かなり少額での投資ですが、30年後には元本361万円が、70%の確率で550万円以上になるようです。

老後資金の一部として役に立ちそうですね。

2019年1月9日に1万円を入金し、2月1日時点では以下の様になっています。

始めた時は株が下がっていたのもありますが、1ヶ月たらずで4%増えました。

【追記】

2019年4月25日の時点で以下のようになっています。2月は手動で1万円積立しましたが、なぜかそれ以降の自動積立の設定がうまくいっておらず、3月と4月の積み立てができていませんでした。

ですが3カ月程度で8%程増えています。まあこの間株式の調子が良かったのでうまく増えましたが、普通はこのスピードでは増えないかなと思います。

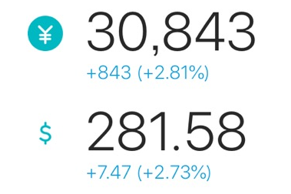

2019年5月28日時点での実績は以下です。

5月は米中貿易摩擦で株価が低迷したのが影響していますね。また初期段階は積立金が入ると利益%が目減りするというのもあります。ただ株価低迷してもプラスでは推移しているので悪くはないですね。

| 評価額 | 利益% | 投資合計 | |

| 2019年1月9日 | 10000円 | 0 | 10000円 |

| 2019年2月1日 | 10400円 | 4% | 10000円 |

| 2019年4月25日 | 21648円 | 8.24% | 20000円 |

| 2019年5月28日 | 30843円 | 2.81% | 30000円 |

私の運用実績に関してはこちらの記事で随時更新していきます。

ウェルスナビのCEOである柴山さんも自身の運用実績を公開しています↓。

(ウェルスナビCEO柴山さんの運用実績)

2016年1月から2018年12月18日までの3年間の運用実績になりますが、投資額409万円が463万円以上(13.1%)になっていますね。

ただし日経平均の2016年1月4日の終値と2018年12月18日の終値を比較すると14.4%上がっています。

(初期に全額を投資したわけではないですし、日本株だけに投資しているわけではないので、運用実績が14.4%よりも下回っているのは問題ありません。)

重要なのはCEO柴山さんの実績は株式が値上がりしている期間の投資実績という点です。

いくら分散投資でリスクヘッジしているとはいえ、株価が下がれば評価額は下がります。

その点はしっかり理解しておきましょう。

ただ、株価が現在上昇していることを考えると、しばらく停滞もしくは下落する可能性があります。

ウェルスナビの始め方|登録方法を解説

ウェルスナビには以下の様に沢山の種類があります。

・WealthNavi

・WealthNavi for SBI証券

・WealthNavi for 住信SBIネット銀行

・WealthNavi for ANA

・WealthNavi for ソニー銀行

・WealthNavi for イオン銀行

・WealthNavi for 横浜銀行

・WealthNavi for JAL

運用方法に関してはどれも同じですが、手数料に関しては「WealthNavi」が一番メリットがありますし、少額投資が可能な「マメタス」もWealthNaviで使えるので、一番メジャーな「WealthNavi」で口座開設しておくのがお得です。

WealthNaviのサイトに移動します。

「口座開設(無料)」を押してメールアドレスを入力します↑。

メアドに4桁の認証コードが届くので、それをWEBに入力し、その後ナビに従い個人情報などを入力し口座を開設します。

最後に運転免許証とマイナンバーカードを写真に撮り、画像をアップロードすれば完了です。

約1週間で書類が届きます。

ナビゲーションで診断を行い、リスク許容度を決めていきます。

リスク1~リスク5までありますが、私はリスク3で運用しています。20代の方はリスクを5にしている人が多いように思いました。

リスク許容度が決まれば、あとは上部タブの「入金」を押して入金します。「積立」を押せば自動積み立ての設定も可能です。

まとめ

ウェルスナビのメリットやデメリット・注意点、そして評判などについて紹介してきました。

DeTAXの機能が優れているのと、リバランスを自動でやってくれるのがかなりのメリットになると思います。

自分で分散投資するのが好きな方は自分でやればよいと思いますが、面倒だったり時間が無い人にはかなり良いのではないでしょうか?

私自身の運用実績がでてきましたらこの記事で更新していきます。